Les marchés prédictifs ont été réinventés à de nombreuses reprises au cours des dernières décennies : d’expériences académiques à des outils d’intelligence d’entreprise, en passant par des protocoles crypto, jusqu’à devenir plus récemment des plateformes financières réglementées. Chaque nouvelle approche promettait une meilleure compréhension des anticipations humaines, mais s’est heurtée à des défis similaires en matière de réglementation et d’adoption. Le succès le plus récent, porté par Kalshi et Polymarket, n’est pas seulement une histoire de design produit ou de liquidité ; c’est aussi une histoire réglementaire – façonnée autant par les litiges, les interprétations juridiques et les stratégies de conformité que par les interfaces utilisateurs et les stratégies de distribution.

Dans ce premier volet d’une série en deux parties, nous retraçons le parcours sinueux des marchés prédictifs depuis leurs origines avec les Iowa Electronic Markets jusqu’aux plateformes actuelles pesant plusieurs milliards de dollars. Nous montrons comment ils se sont régulièrement heurtés aux régulateurs, et comment l’évolution parallèle des paris sportifs a contribué à définir les limites de ce qui était considéré comme acceptable. Comprendre cette histoire permet d’éclairer les trajectoires futures de ces marchés.

Brève histoire des marchés prédictifs

Les Iowa Electronic Markets

L’histoire moderne des marchés prédictifs commence dans un bar à Iowa City en 1988. Trois économistes de l’Université de l’Iowa – George Neumann, Robert Forsythe et Forrest Nelson discutaient de la manière dont la victoire surprise de Jesse Jackson dans les caucus démocrates du Michigan avait pris les sondeurs au dépourvu. Et si un marché pouvait faire mieux ? Si les prix des marchés financiers reflètent déjà toute l’information disponible sur les entreprises, peut-être que les prix d’un « marché électoral » pourraient mieux révéler les attentes du public quant aux résultats politiques.

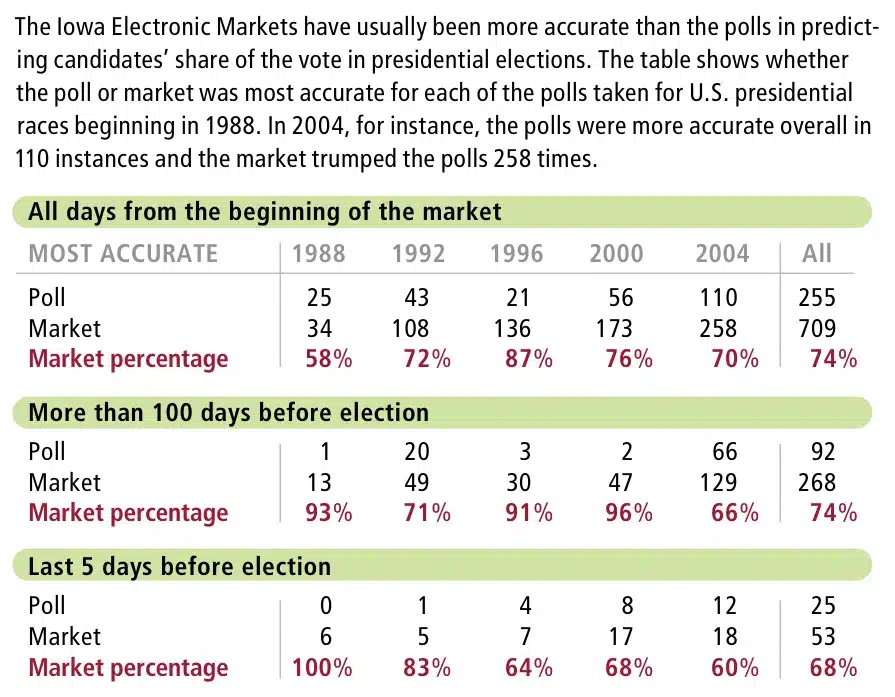

Cette idée donna naissance à l’Iowa Political Stock Market, un premier test de cette hypothèse. Les participants achetaient des contrats payants en fonction de la part de vote populaire obtenue par chaque candidat. Par exemple, un contrat « Bush ’88 » paierait 0,53 $ si George H. W. Bush obtenait 53 % des voix — un acheteur à 0,50 $ gagnerait 0,03 $. Soutenue par une exemption du procureur général de l’Iowa aux lois sur les jeux d’argent, l’expérience utilisait de l’argent réel, plafonné à 500 $ par trader. Lorsque les résultats furent connus, les prix du marché prédirent les résultats finaux plus précisément que Gallup, Harris ou CBS/New York Times.

En 1992, le projet devint les Iowa Electronic Markets (IEM), une plateforme permanente en ligne bénéficiant d’une exemption (« no-action relief ») de la CFTC en tant que marché académique exempté de la réglementation standard des produits dérivés. Cette autorisation fédérale, justifiée par les faibles montants en jeu, permit à toute personne disposant de cinq dollars et d’un modem de participer. Entre 1988 et 2004, les prix des IEM surpassèrent les sondages traditionnels environ trois quarts du temps.

Le succès des IEM inspira une vague d’imitateurs dans l’industrie, les gouvernements et la finance. À la fin des années 1990, chercheurs et décideurs exploraient l’utilisation de marchés similaires pour agréger de l’information dans d’autres domaines, comme les épidémies, tandis que des entreprises comme Hewlett-Packard et Google lançaient des marchés internes pour prédire les délais de lancement de produits.

En 2003, la DARPA collabora avec le professeur Robin Hanson sur le Policy Analysis Market, un projet visant à permettre de parier sur des événements géopolitiques comme des coups d’État ou des attentats. Le projet suscita une opposition bipartisane forte — la sénatrice Barbara Boxer déclarant notamment : « Il y a quelque chose de profondément malsain là-dedans ». Pourtant, il contribua fortement à faire connaître les marchés prédictifs au grand public.

Premières tentatives commerciales et évolution réglementaire

Au début des années 2000, des entreprises comme HedgeStreet (devenu NADEX) tentèrent de lancer des contrats événementiels sous le droit des dérivés américains. En 2004, HedgeStreet devint le premier marché dédié à ces produits. Cependant, leur cadre juridique restait flou.

En 2008, la CFTC publia un document de consultation sur le traitement réglementaire des contrats événementiels, posant des questions clés : ces produits sont-ils des dérivés légitimes ou du jeu ? Servent-ils un intérêt public ? Ces interrogations ont structuré les débats réglementaires pendant une décennie.

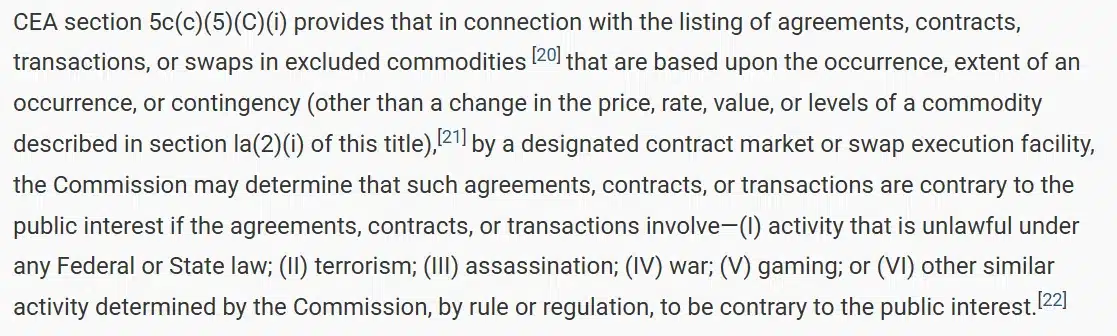

En 2010, le Congrès renforça la compétence de la CFTC via la loi Dodd-Frank, lui permettant d’interdire les contrats « contraires à l’intérêt public », notamment ceux liés au terrorisme, à la guerre ou au jeu. En 2011, la règle 40.11 formalisa ce cadre.

Un schéma récurrent s’installa : lancement de marchés, adoption initiale, puis blocage réglementaire. Par exemple, NADEX fut autorisé pour des données économiques, mais interdit pour des contrats politiques ou sportifs. En 2012, la CFTC rejeta des contrats électoraux, les qualifiant de « jeu ».

Délocalisation des marchés prédictifs

Face aux contraintes américaines, des plateformes étrangères comme Intrade prirent le relais au début des années 2010. Mais en 2013, les régulateurs américains l’accusèrent d’opérer illégalement, entraînant sa fermeture.

PredictIt resta le seul acteur américain, grâce à une exemption académique limitée.[1]

Les tentatives crypto

Les entrepreneurs crypto virent la décentralisation comme une solution aux blocages réglementaires. Augur, lancé en 2018 sur Ethereum, permettait de créer librement des marchés. Mais en pratique, des problèmes de liquidité, d’interface et de coûts empêchèrent son adoption.

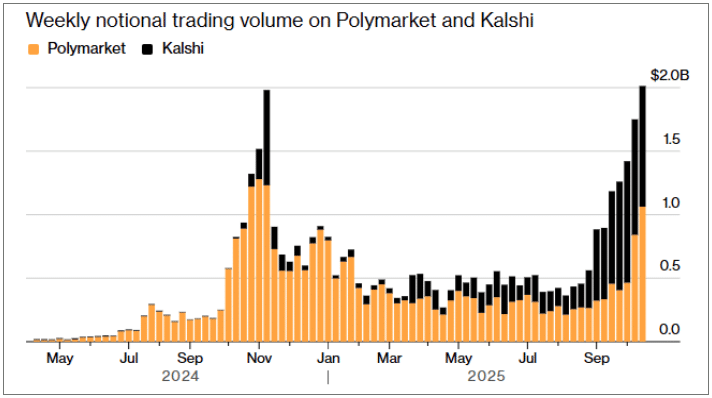

Kalshi et Polymarket

Kalshi, fondé en 2018, visait à créer une plateforme réglementée. Malgré une autorisation initiale, l’adoption fut lente. En 2023, Kalshi tenta de lancer des contrats politiques, rejetés par la CFTC. L’entreprise poursuivit en justice et obtint gain de cause en 2024. Après abandon de l’appel en 2025, les contrats politiques purent être listés.

Polymarket, lancé en 2020, adopta une approche crypto. Après une amende de la CFTC en 2022, la plateforme se conforma progressivement et annonça son retour aux États-Unis en 2025 via une acquisition réglementée.

L’évolution des paris sportifs

Fantasy sports

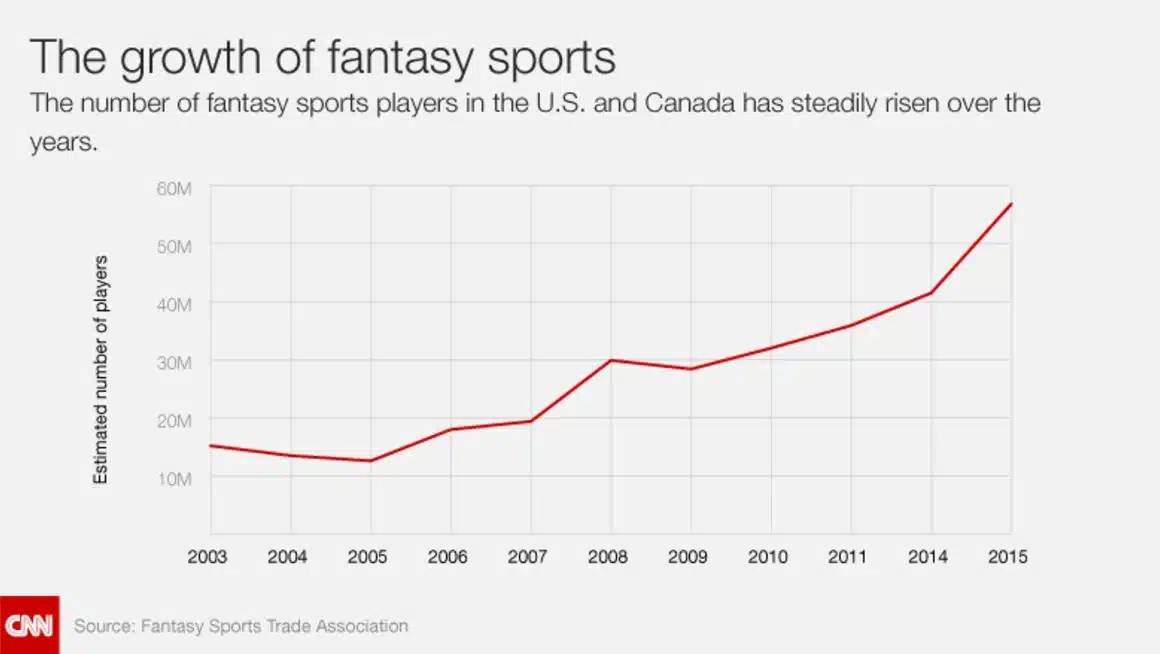

Le cadre légal évolua en 2006 avec une exception pour les fantasy sports, permettant l’essor de plateformes comme DraftKings et FanDuel.

Fin du PASPA

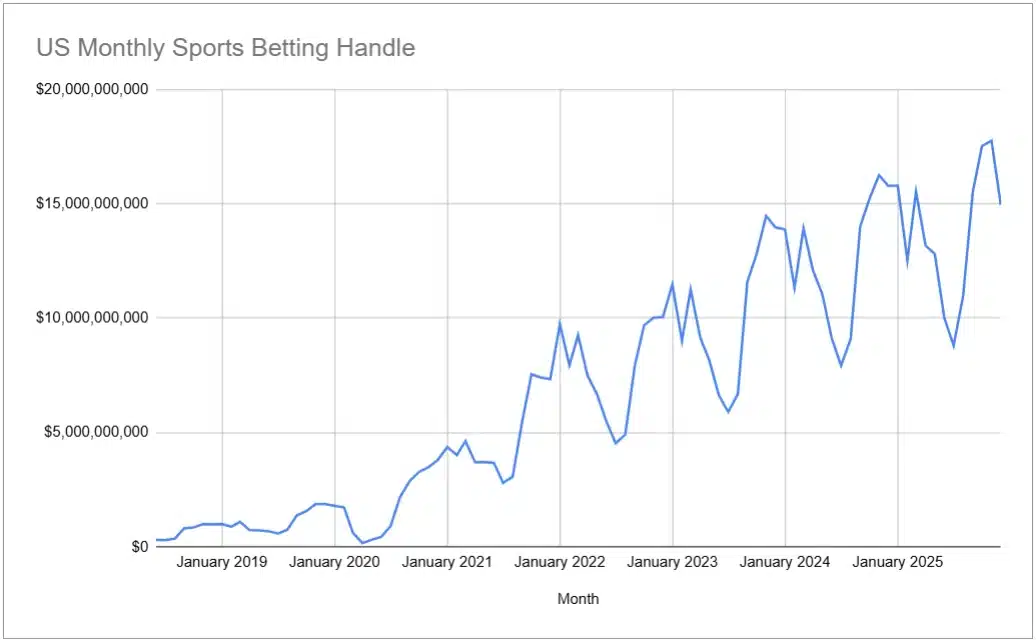

En 2018, la Cour suprême légalisa les paris sportifs au niveau des États. Depuis, environ 37 États ont autorisé ces activités, générant des centaines de milliards de dollars.

Cependant, le marché reste fragmenté par État, avec des coûts réglementaires élevés et des restrictions comme le Wire Act.

Convergence entre marchés prédictifs et paris sportifs

Des tentatives d’introduction de contrats sportifs ont été bloquées, mais des débats internes à la CFTC ont ouvert la porte à une évolution.

En 2024–2026, la CFTC a progressivement clarifié sa position, passant d’une interdiction potentielle à une approche juridictionnelle plus nuancée. La question centrale est désormais de savoir si les tribunaux confirmeront cette autorité fédérale face aux régulations étatiques.

État actuel des marchés prédictifs

Les marchés ont connu une croissance explosive, dominée par les élections et le sport. Les élections offrent une base réglementaire plus solide mais sont rares, tandis que le sport est récurrent mais juridiquement incertain.

Les marchés prédictifs se trouvent donc dans une position à la fois prometteuse et fragile.

Dans le prochain volet, nous analyserons plus en détail l’activité actuelle et les infrastructures nécessaires à leur développement.

Si ce sujet vous intéresse et/ou si vous travaillez sur un projet dans le domaine des marchés de prédiction, n’hésitez pas à nous contacter à l’adresse ventures@tower-research.com, pdecio@tower-research.com ou nbaronia@tower-research.com.

Avertissement : Les opinions exprimées sont celles des auteurs et ne constituent pas des conseils en investissement. Les informations ne sont pas garanties et peuvent ne pas être mises à jour.

[1] La CFTC a révoqué cette exemption en 2022. PredictIt a intenté une action en justice, et l’affaire a récemment été tranchée en sa faveur.