Les marchés prédictifs ont été réinventés à de nombreuses reprises au cours des dernières décennies : d’expériences académiques à des outils d’intelligence d’entreprise, en passant par des protocoles crypto, jusqu’à devenir plus récemment des plateformes financières réglementées. Chaque nouvelle approche promettait une meilleure compréhension des anticipations humaines, mais s’est heurtée à des défis similaires en matière de réglementation et d’adoption. Le succès le plus récent, porté par Kalshi et Polymarket, n’est pas seulement une histoire de design produit ou de liquidité ; c’est aussi une histoire réglementaire – façonnée autant par les litiges, les interprétations juridiques et les stratégies de conformité que par les interfaces utilisateurs et les stratégies de distribution.

Dans ce premier volet d’une série en deux parties, nous retraçons le parcours sinueux des marchés prédictifs depuis leurs origines avec les Iowa Electronic Markets jusqu’aux plateformes actuelles pesant plusieurs milliards de dollars. Nous montrons comment ils se sont régulièrement heurtés aux régulateurs, et comment l’évolution parallèle des paris sportifs a contribué à définir les limites de ce qui était considéré comme acceptable. Comprendre cette histoire permet d’éclairer les trajectoires futures de ces marchés.

Brève histoire des marchés prédictifs

Les Iowa Electronic Markets

L’histoire moderne des marchés prédictifs commence dans un bar à Iowa City en 1988. Trois économistes de l’Université de l’Iowa – George Neumann, Robert Forsythe et Forrest Nelson; discutaient de la manière dont la victoire surprise de Jesse Jackson dans les caucus démocrates du Michigan avait pris les sondeurs au dépourvu. Et si un marché pouvait faire mieux ? Si les prix des marchés financiers reflètent déjà toute l’information disponible sur les entreprises, peut-être que les prix d’un « marché électoral » pourraient mieux révéler les attentes du public quant aux résultats politiques.

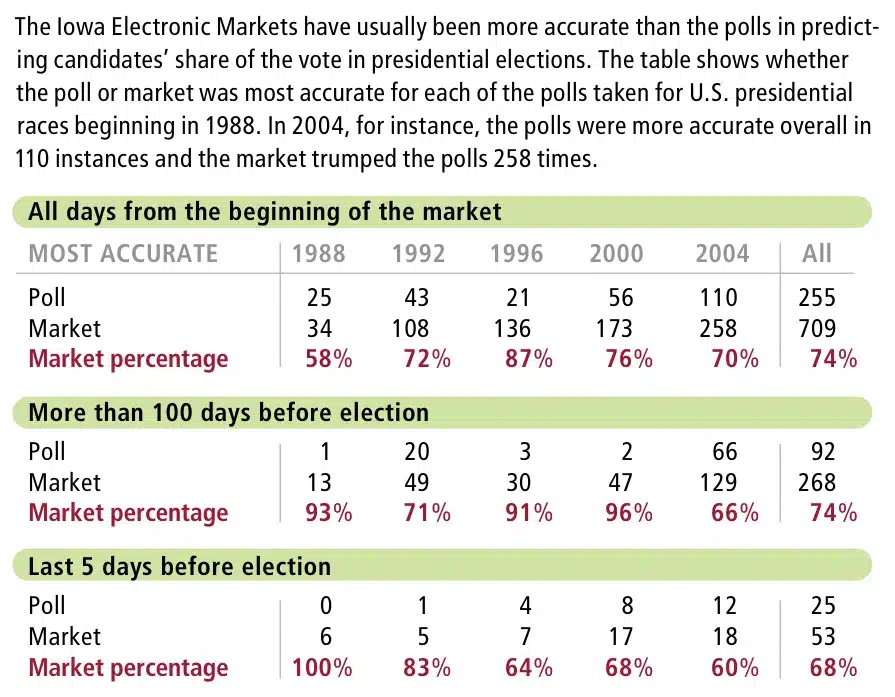

Cette idée donna naissance à l’Iowa Political Stock Market, un premier test de cette hypothèse. Les participants achetaient des contrats payants en fonction de la part de vote populaire obtenue par chaque candidat. Par exemple, un contrat « Bush ’88 » paierait 0,53 $ si George H. W. Bush obtenait 53 % des voix — un acheteur à 0,50 $ gagnerait 0,03 $. Soutenue par une exemption du procureur général de l’Iowa aux lois sur les jeux d’argent, l’expérience utilisait de l’argent réel, plafonné à 500 $ par trader. Lorsque les résultats furent connus, les prix du marché prédirent les résultats finaux plus précisément que Gallup, Harris ou CBS/New York Times.

En 1992, le projet évolua pour devenir les Iowa Electronic Markets (IEM), une plateforme d’échange permanente, accessible par internet, bénéficiant d’une dispense d’intervention (« no-action relief ») de la Commodity Futures Trading Commission (CFTC) en tant que marché de recherche académique exempté de la réglementation standard sur les produits dérivés. Cette autorisation fédérale, accordée en raison des montants limités en jeu, permit à toute personne disposant de cinq dollars et d’un modem de participer. Au fil du temps, les performances du IEM se révélèrent remarquables : entre 1988 et 2004, ses prix surpassèrent les sondages traditionnels environ trois quarts du temps.

Le succès des IEM inspira une vague d’imitateurs dans l’industrie, les gouvernements et la finance. À la fin des années 1990, chercheurs et décideurs exploraient l’utilisation de marchés similaires pour agréger de l’information dans d’autres domaines, comme les épidémies, tandis que des entreprises comme Hewlett-Packard et Google lançaient des marchés internes pour prédire les délais de lancement de produits.

En 2003, la Defense Advanced Research Projects Agency (DARPA) a collaboré avec Robin Hanson, professeur à l’Université George Mason, sur le Policy Analysis Market, une plateforme soutenue par le Pentagone permettant aux traders de parier sur des événements géopolitiques tels que des coups d’État, des attentats terroristes ou des changements de régime. Ce projet a suscité une forte opposition bipartisane, la sénatrice Barbara Boxer de Californie déclarant notamment : « Il y a quelque chose de profondément malsain là-dedans ». Malgré tout, il s’agit probablement de l’initiative la plus déterminante pour attirer l’attention du grand public (y compris de futurs entrepreneurs) sur les marchés de prédiction. Selon Joyce Berg, professeure de comptabilité et directrice intérimaire de l’IEM : « Il a fallu l’affaire DARPA pour capter l’attention des gens ».

Premières tentatives commerciales et évolution réglementaire

Des initiatives commerciales ont rapidement suivi. Au début des années 2000, des entreprises telles que HedgeStreet (devenue par la suite la North American Derivatives Exchange, ou NADEX) ont tenté de coter des contrats événementiels dans le cadre du droit américain des produits dérivés. En 2004, HedgeStreet est devenue la première plateforme reconnue par la CFTC comme marché de contrats dédié aux contrats événementiels. Toutefois, à mesure que ces marchés se développaient, leur base juridique restait ambiguë.

En mai 2008, la CFTC a publié son Concept Release on the Appropriate Regulatory Treatment of Event Contracts, une consultation en 24 questions visant à déterminer si les contrats événementiels devaient être considérés comme des produits dérivés légitimes, des instruments de jeu, ou quelque chose d’intermédiaire. La CFTC a explicitement posé la question de savoir si ces produits servaient l’intérêt public en matière de couverture des risques ou de découverte des prix, et comment distinguer les contrats informatifs des contrats de jeu. Bien que ces travaux n’aient pas abouti à un cadre définitif, en partie en raison de la crise financière de 2008, ils ont profondément influencé les débats réglementaires de la décennie suivante.

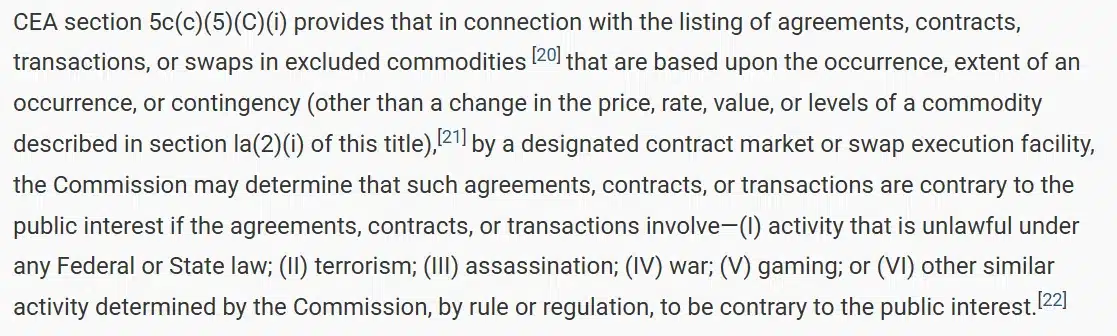

En 2010, le Congrès a inscrit dans la loi la compétence de la CFTC sur les marchés événementiels via la section 745(b) du Dodd-Frank Act, ajoutant la section 5c(c)(5)(C) au Commodity Exchange Act (CEA). Cette disposition a donné à la CFTC le pouvoir d’interdire les contrats jugés « contraires à l’intérêt public », en désignant explicitement cinq catégories restreintes : le terrorisme, l’assassinat, la guerre, les activités illégales et les jeux d’argent. Un an plus tard, la CFTC a mis en œuvre la règle 40.11, formalisant ce mandat : toute plateforme proposant des contrats liés à ces sujets serait soumise à un examen et potentiellement à un refus.

À partir de là, un schéma bien connu s’est dessiné. Les entreprises lançaient des marchés événementiels, suscitaient un certain enthousiasme initial chez les utilisateurs, puis se heurtaient à des obstacles réglementaires. NADEX, par exemple, a été autorisée à proposer des options binaires sur des données économiques, mais s’est vu interdire d’offrir des contrats liés à la politique ou au sport.

En 2012, la CFTC a rejeté la demande de NADEX visant à introduire des contrats à terme sur les élections, en les qualifiant de « jeu », au motif qu’ils ne satisfaisaient pas au critère de finalité économique, une norme exigeant qu’un contrat permette de couvrir un risque commercial ou contribue à la découverte des prix. Ce rejet a établi un précédent important : les contrats événementiels liés à des résultats politiques ou sportifs seraient considérés comme des « jeux » sauf preuve du contraire.

Délocalisation des marchés prédictifs

Face aux contraintes pesant sur les opérateurs américains, les marchés étrangers ont brièvement comblé le vide. Intrade, basée à Dublin, est devenue le visage mondial des marchés de prédiction au début des années 2010, proposant des contrats sur les élections, la géopolitique et même l’actualité des célébrités. À son apogée, les prix d’Intrade étaient cités par CNN et The New York Times comme des quasi-prévisions des scrutins politiques.

En 2013, toutefois, les régulateurs américains ont accusé Intrade de servir illégalement des clients américains sans enregistrement, et la plateforme a rapidement fermé. Le seul acteur restant aux États-Unis était PredictIt, opéré sous une lettre de non-intervention (no-action letter) accordée à l’Université Victoria de Wellington. Cette exemption permettait des transactions politiques en argent réel dans des limites strictes (850 $ par contrat et une mission de recherche à but non lucratif), préservant ainsi l’esprit académique de l’IEM sans possibilité de passage à l’échelle.[1]

Dans les années 2010, la position réglementaire s’est durcie. En vertu de la section 5(c) et de la règle 40.11, la CFTC était à la fois autorisée et encline à interpréter largement la notion de « jeu ». Les contrats portant sur les élections, le sport ou les conflits humains étaient présumés interdits. Ce qui avait commencé comme une zone grise est devenu une ligne rouge.

Les tentatives crypto

La tentative suivante de relancer les marchés de prédiction est venue du monde de la crypto. Les entrepreneurs de la blockchain voyaient dans la décentralisation un moyen de contourner les blocages réglementaires qui avaient entravé les générations précédentes. Si la CFTC considérait les contrats événementiels comme interdits pour les intermédiaires centralisés, la solution, selon eux, consistait à supprimer totalement l’intermédiaire.

Un projet majeur visant à concrétiser cette idée fut Augur, lancé en 2018 sur Ethereum. Augur a été conçu par un groupe de développeurs, d’économistes et de pionniers de la crypto, dont Joey Krug et Jack Peterson, qui voyaient dans les smart contracts un moyen de créer des marchés de la vérité. Sur Augur, tout utilisateur pouvait créer un marché sur n’importe quel événement, déposer une garantie et s’appuyer sur des « oracles » (utilisateurs rapportant les résultats) pour régler les issues. En théorie, il s’agissait d’un marché de prédiction libéré des contraintes réglementaires. En pratique, Augur n’a jamais vraiment décollé. Une faible liquidité, des interfaces complexes, des règlements lents et des frais de transaction élevés ont empêché la plateforme d’offrir l’expérience promise.

Les trajectoires de Kalshi et Polymarket

À la même période, Kalshi et Polymarket ont vu le jour.

Kalshi a été fondée en 2018 par Tarek Mansour et Luana Lopes Lara avec pour objectif de créerla première plateforme réglementée par la CFTC entièrement dédiée aux contrats événementiels. En 2020, elle est devenue le premier nouveau Designated Contract Market (DCM) depuis près d’une décennie. Toutefois, cette validation réglementaire initiale ne s’est pas traduite par une forte adoption. Au cours de ses deux premières années d’activité, les volumes de Kalshi sont restés modestes, de l’ordre de quelques milliers de contrats par jour, souvent concentrés sur un ou deux événements macroéconomiques comme les décisions de la Réserve fédérale ou les publications mensuelles de l’inflation. Les particuliers trouvaient les sujets trop limités, tandis que les acteurs institutionnels y voyaient peu d’intérêt en matière de couverture.

Malgré ce démarrage lent, Kalshi a persévéré, élargissant son offre pour inclure des contrats sur le sentiment des consommateurs, la croissance du PIB et le chômage. L’entreprise a commencé à faire pression pour obtenir des catégories de contrats plus larges, susceptibles d’attirer des volumes significatifs. Ses fondateurs ont alors soutenu que le principal « risque réel » auquel sont confrontés les Américains n’est pas la volatilité de l’indice des prix à la consommation, mais l’incertitude politique et réglementaire ; en 2023, Kalshi a décidé de tester directement cette hypothèse.

Cette année-là, Kalshi a déposé une demande pour coter des contrats portant sur le parti qui contrôlerait le Congrès après les élections de 2024, en les présentant comme des instruments de couverture contre le risque politique. La CFTC a rejeté ces contrats en vertu de la règle 40.11 et de la section 5(c)(5)(C), les qualifiant de « jeu » illégal. Kalshi a alors intenté une action en justice, soutenant que la CFTC avait établi une distinction arbitraire entre le risque politique et les autres formes de risque de marché.

En septembre 2024, un tribunal fédéral de district a donné raison à Kalshi, estimant que la CFTC avait outrepassé son autorité et que ces contrats étaient autorisés en vertu du CEA. Kalshi a ensuite coté des contrats sur l’élection présidentielle de la même année et a connu son premier véritable engouement à grande échelle. La CFTC a fait appel, mais a finalement abandonné l’affaire en mai 2025, possiblement en raison de l’évolution de la position réglementaire de la nouvelle administration. Cette décision a laissé en vigueur le jugement du tribunal de district et a supprimé l’obstacle fédéral immédiat à la cotation de contrats événementiels politiques sur des plateformes d’échange.

À l’inverse, Polymarket a suivi une trajectoire opposée: une plateforme native de la crypto, initialement conçue comme l’anti-Kalshi, sans frontières et décentralisée. Lancée en 2020, elle permettait aux utilisateurs d’échanger des jetons « oui/non » sur des sujets allant des résultats électoraux au nombre de cas de COVID, avec un règlement en stablecoins. À son apogée en 2021, Polymarket hébergeait plus de 100 millions de dollars de paris ouverts et est devenue le marché de prédiction le plus liquide au monde.

En janvier 2022, cependant, la CFTC a infligé une amende de 1,4 million de dollars à Polymarket pour exploitation d’une plateforme non enregistrée et lui a ordonné de bloquer les utilisateurs américains. Au cours des trois années suivantes, Polymarket a continué à croître régulièrement, avec un pic notable lors des élections dépassant celui de Kalshi, tout en évoluant vers la conformité réglementaire et en courtisant des investisseurs institutionnels. En juillet 2025, Polymarket a annoncé son retour sur le marché américain via l’acquisition d’une plateforme d’échange et d’une chambre de compensation agréées par la CFTC, marquant ainsi son évolution vers une infrastructure réglementée de produits dérivés.

L’évolution des paris sportifs

Les sports fantastiques

Alors que les marchés de prédiction suivaient un parcours commercial et réglementaire sinueux, les marchés sportifs évoluaient en parallèle. Pendant la majeure partie de l’ère moderne, le droit fédéral considérait les paris sportifs comme une menace pour l’intégrité publique. La loi de 1992, le Professional and Amateur Sports Protection Act (PASPA), interdisait aux nouveaux États d’autoriser les paris sur les sports professionnels ou amateurs, limitant ainsi de facto les paris légaux au Nevada.

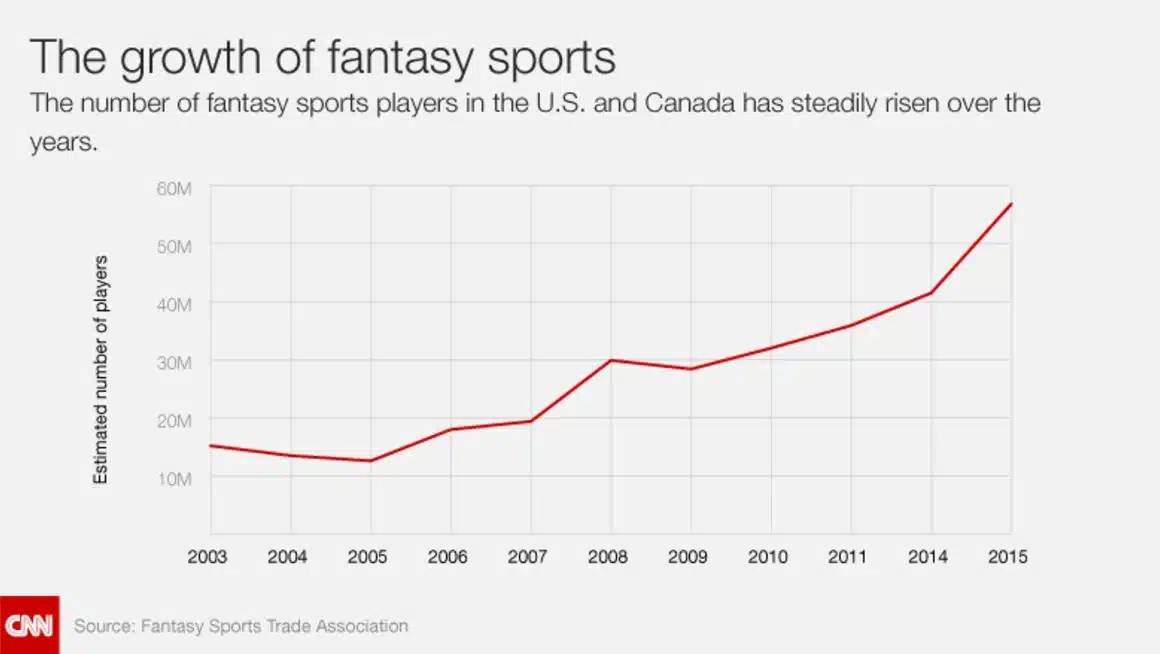

Ce paysage a commencé à évoluer en 2006, lorsque le Unlawful Internet Gambling Enforcement Act (UIGEA) a introduit une exception pour les sports fantastiques. Cette dérogation autorisait des compétitions qui : (i) couvraient plusieurs matchs réels, (ii) étaient déterminées principalement par l’habileté plutôt que par le hasard, (iii) offraient des gains fixes, et (iv) ne dépendaient pas d’un seul joueur ou d’un seul résultat. Initialement conçue pour protéger les ligues fantasy traditionnelles sur une saison, cette disposition est devenue le fondement juridique des opérateurs de fantasy sports quotidiens (DFS).

Tout au long des années 2010, les plateformes DFS ont connu une croissance rapide grâce à cette exception. Elles se présentaient comme des jeux d’adresse et non comme des jeux de hasard, ce qui leur a permis de bénéficier d’une régulation plus légère que les bookmakers traditionnels.

Aujourd’hui, ces entreprises, notamment DraftKings et FanDuel, mais aussi PrizePicks, Underdog et JockMkt, opèrent dans plus de 40 États selon ce même cadre. Certains États ont tenté de restreindre ou de requalifier ces activités, mais le modèle perdure.

Fin du PASPA

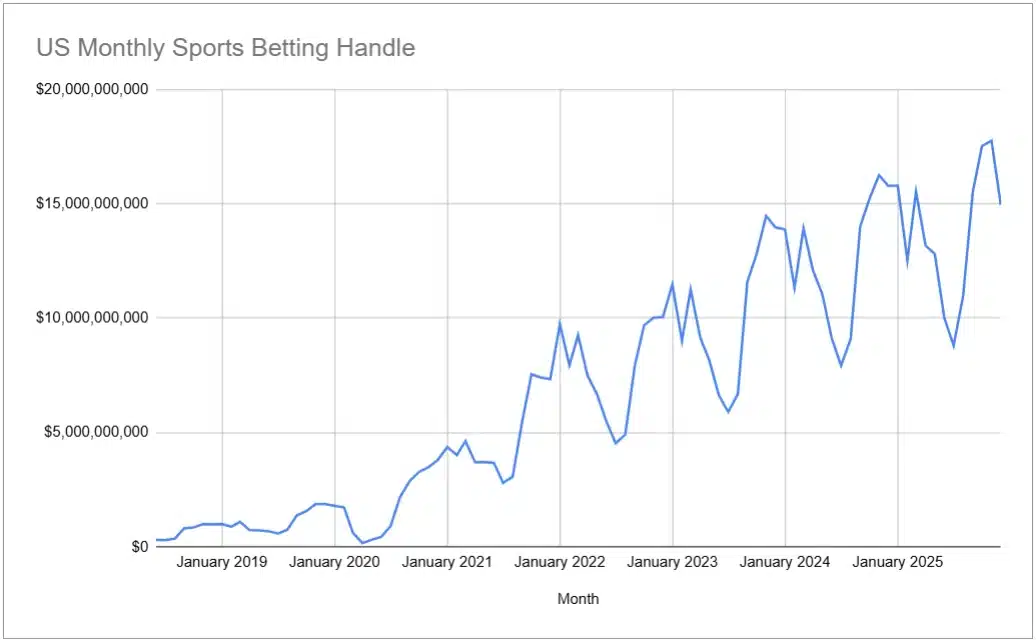

L’interdiction générale des paris sportifs traditionnels a pris fin en 2018, lorsque la Cour suprême, dans l’arrêt Murphy v. NCAA, a jugé le PASPA inconstitutionnel. Depuis, les États peuvent décider individuellement : environ 37 États et Washington D.C. ont légalisé une forme de paris, entraînant une forte croissance du secteur.

Les Américains ont misé environ 165 milliards de dollars sur le sport en 2025, et le volume total depuis la légalisation dépasse déjà 500 milliards de dollars. Les promotions des bookmakers sont désormais omniprésentes dans les retransmissions sportives, les partenariats d’équipes et même dans les stades.

Ironiquement, les entreprises les mieux positionnées pour profiter de cette légalisation n’étaient pas les casinos traditionnels, mais les plateformes DFS. DraftKings et FanDuel, qui avaient construit d’importantes bases d’utilisateurs grâce à l’exception fantasy, se sont rapidement transformées en bookmakers. Leur technologie, leurs données et leurs canaux d’acquisition étaient déjà en place ; il ne leur manquait qu’un cadre légal. Lorsque les États ont autorisé les paris mobiles, elles ont été les premières à se lancer, rapidement rejointes par BetMGM, Caesars et d’autres opérateurs.

Cependant, cette croissance masque des défis structurels. Chaque État impose sa propre licence, ses exigences de conformité et souvent un partenariat avec un casino local. Les coûts d’entrée sont élevés, par exemple,New York facture 25 millions de dollars pour une licence et taxe les revenus bruts à 51 %. Les petits acteurs ont du mal à s’imposer, et beaucoup ont disparu ou fusionné. Le marché s’est concentré autour de quelques grands acteurs capables d’absorber ces coûts.

À cela s’ajoute la complexité du Wire Act de 1961, qui interdit les paris interétatiques. Chaque État constitue donc un marché distinct, avec sa propre liquidité et ses propres cotes. Les prix peuvent varier selon la géographie, et les utilisateurs ne peuvent pas accéder à la liquidité d’autres États. Il n’existe pas un marché national, mais une mosaïque de marchés locaux.

Convergence entre marchés prédictifs et paris sportifs

Pendant des années, le cadre réglementaire de la CFTC concernant le « gaming » a effectivement fermé la porte aux sports. En 2020, ErisX, une bourse réglementée par la CFTC surtout connue pour les dérivés crypto, a proposé de coter des contrats à terme sur la NFL (moneyline et écart de points). Ces contrats, avec un paiement binaire simple (100 $ si l’équipe gagnait, 0 $ sinon), reposaient toutefois sur une logique réglementaire nouvelle. ErisX soutenait qu’ils permettraient aux opérateurs de paris sportifs de couvrir des expositions déséquilibrées, par exemple lorsque les parieurs favorisent massivement l’équipe locale. La CFTC a suspendu cette initiative en vertu de la règle 40.11, et ErisX a retiré sa demande avant un vote formel.

Cependant, deux commissaires de la CFTC ont publié des opinions marquantes. Le commissaire Brian Quintenz s’est opposé au rejet, estimant que l’interprétation du « gaming » par la CFTC était trop large et que la légalisation des paris sportifs après l’abrogation du PASPA changeait la donne. Le commissaire Dan Berkovitz, bien qu’opposé à ces contrats, a reconnu que des paris sportifs pouvaient servir des objectifs économiques légitimes s’ils étaient bien conçus, suggérant qu’un marché structuré et accessible aux particuliers pourrait éventuellement être conforme à la loi. Ces prises de position ont constitué les premières ouvertures dans un cadre jusque-là très rigide.

La CFTC a ensuite tenté de clarifier sa position. En mai 2024, elle a proposé de modifier la règle 40.11 afin de considérer comme contraires à l’intérêt public certains contrats liés à des événements, dont le « gaming » incluant les compétitions sportives et politiques. Deux commissaires se sont opposés à cette approche, plaidant contre des interdictions générales au profit d’une évaluation au cas par cas.

Un tournant majeur est survenu début 2025, lorsque Kalshi a commencé à coter des contrats liés au sport via un processus d’auto-certification. Cela a transformé un débat théorique en réalité de marché. En réaction, la CFTC a adopté une approche plus ouverte : en février 2025, elle a annoncé une table ronde sur les marchés prédictifs, puis en septembre, ses équipes ont publié une note indiquant que ces contrats pouvaient être évalués dans le cadre réglementaire existant.

Pendant ce temps, la proposition de règle de 2024 restait en suspens. Après la clôture des commentaires en août 2024, aucune règle finale n’avait été adoptée, créant une situation hybride : réglementation en pause, orientations administratives émergentes et examen au cas par cas des nouvelles demandes.

Cette phase a pris fin début 2026. Sous la direction du nouveau président Michael S. Selig, la CFTC a retiré officiellement la proposition de 2024 le 4 février 2026, ainsi que la note d’orientation associée.

Depuis, l’agence a clarifié sa position juridique : elle considère que les contrats sur événements cotés sur des marchés réglementés sont des produits dérivés relevant de la Commodity Exchange Act et donc de sa compétence principale. Dans plusieurs interventions judiciaires en 2026, la CFTC a soutenu que ce cadre fédéral limite la capacité des États à réguler ces marchés comme de simples opérateurs de paris sportifs.

Ainsi, le débat réglementaire s’est déplacé : il ne porte plus principalement sur une interdiction fédérale, mais sur la question de savoir si les tribunaux confirmeront la compétence de la CFTC face aux actions engagées par certains États comme le Nevada, le Tennessee et le Massachusetts.

État actuel des marchés prédictifs

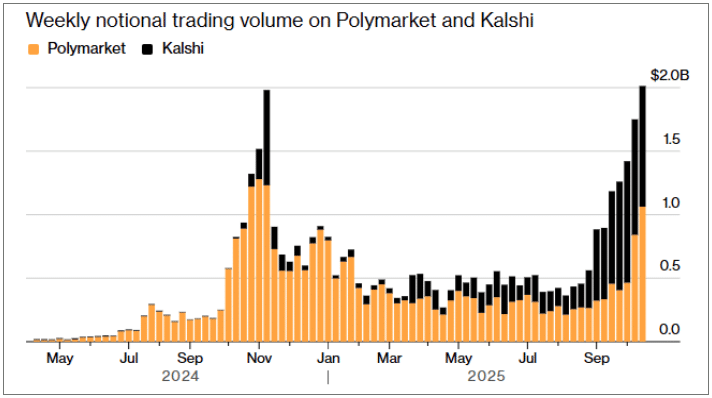

À mesure que leur trajectoire réglementaire s’est rapprochée de celle des paris sportifs, les marchés de prédiction ont connu une forte croissance. Au cours des deux dernières années, Polymarket et Kalshi sont passés de volumes quasi inexistants à des milliards de dollars échangés certaines semaines.

Ces marchés sont dominés par deux catégories controversées : les élections et le sport. Les élections ont entraîné un premier pic en novembre 2024, mais le sport domine désormais. Sur Kalshi, les contrats sportifs représentent souvent plus de 90 % du volume mensuel.

Les contrats électoraux disposent actuellement d’un cadre réglementaire plus clair, mais sont rares. Les contrats sportifs, eux, sont fréquents mais juridiquement incertains. Cette situation rend les marchés de prédiction à la fois dynamiques et fragiles.

Dans le prochain volet, nous analyserons plus en détail l’activité actuelle et les infrastructures nécessaires à leur développement.

Si ce sujet vous intéresse ou si vous travaillez dans le domaine des marchés de prédiction, contactez-nous à : ventures@tower-research.com, pdecio@tower-research.com ou nbaronia@tower-research.com.

Les opinions exprimées ici sont celles des auteurs à la date de publication et ne reflètent pas nécessairement celles de Tower Research Ventures LLC (« TRV ») ou de ses affiliés (« Tower »). Elles ne constituent pas un conseil en investissement ni une offre d’achat ou de vente de titres. Les informations peuvent ne pas être mises à jour et n’ont pas été vérifiées de manière indépendante. L’exactitude et l’exhaustivité ne sont pas garanties. Toute utilisation de sites tiers se fait à vos risques. Tower décline toute responsabilité quant à leur contenu ou leurs services.

[1] La CFTC a révoqué cette exemption en 2022. PredictIt a intenté une action en justice, et l’affaire a récemment été tranchée en sa faveur.