Dans notre précédent article, nous avons retracé l’histoire longue et tumultueuse des marchés prédictifs modernes de 1988 à aujourd’hui, y compris des principales plateformes comme Kalshi et Polymarket. Aujourd’hui, nous examinerons les arguments haussiers et baissiers pour ce secteur en 2026. Dans l’ensemble, nous constatons qu’un climat réglementaire opaque plane sur cet espace, avec des interrogations ouvertes sur la pérennité des plateformes actuelles. Toutefois, la croissance, l’élan et les opportunités d’intégration verticale signifient qu’il faut surveiller ce secteur de près.

Dans cet article, nous aborderons des pistes ouvertes d’exploration produit et de conception de mécanismes qui, selon nous, façonneront l’avenir des marchés prédictifs. Aujourd’hui, de nombreux marchés prédictifs se concentrent sur la capture de valeur auprès des participants particuliers, nous pensons que d’autres types de participants ont été négligés. Pour les traders sophistiqués, nous anticipons de meilleurs produits financiers afin de leur offrir davantage de levier et d’améliorer l’efficacité du capital ; pour les acteurs cherchant à se couvrir, nous anticipons des moyens de monétiser leur intérêt implicite pour des mécanismes de découverte des prix réels. Et nous continuons de voir un potentiel de croissance pour les traders particuliers, nous prévoyons que les expériences évolueront davantage vers le divertissement et les médias, plutôt que vers le simple pari.

Les marchés prédictifs aujourd’hui

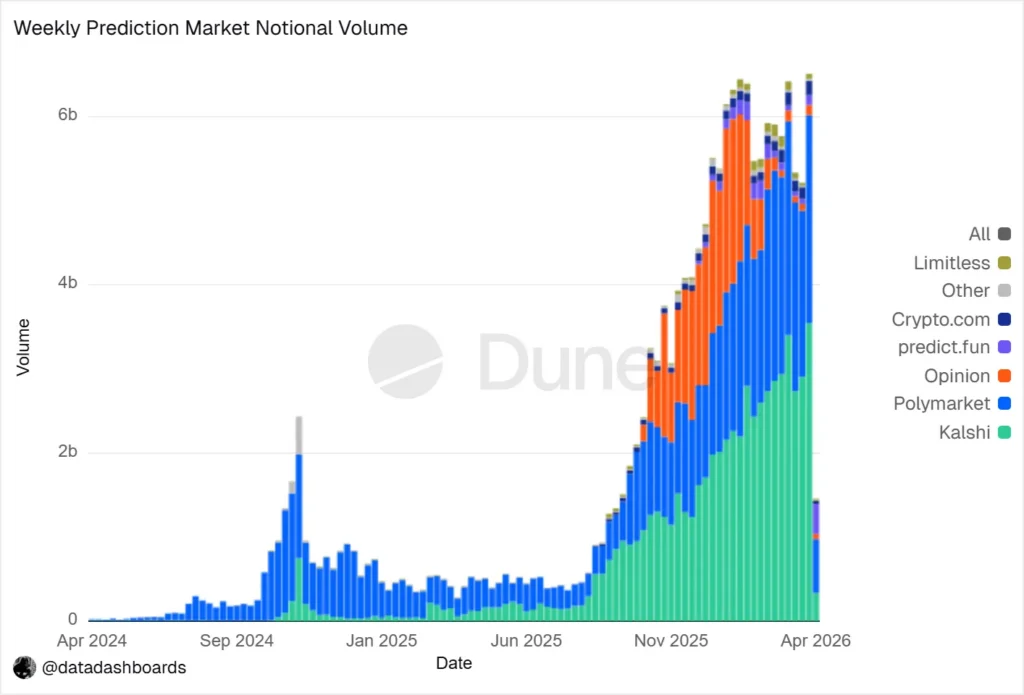

Les marchés prédictifs ont peut-être progressé par à-coups, mais en jetant simplement un coup d’œil à leurs volumes de transactions, il semble que 2025 ait été l’année où ils ont véritablement décollé, avec des volumes annualisés dépassant les 40 milliards de dollars pour les principaux acteurs.

Une croissance aussi vertigineuse est difficile à ignorer — avant le boom actuel, le volume hebdomadaire avait atteint un pic de 2,4 milliards de dollars fin 2024 autour de l’élection présidentielle américaine, et désormais les principaux acteurs dépassent les 6 milliards de dollars par semaine au début de 2026. Naturellement, les investisseurs y prêtent attention. Leur intérêt ne porte pas seulement sur les transactions réalisées via ces plateformes, mais aussi sur les plateformes elles-mêmes. Si l’on adopte une vision façonnée par l’ère des taux zéro (ZIRP), le tableau paraît assez clair : ces plateformes pourraient créer des marchés sur tout et permettre aux utilisateurs de couvrir n’importe quel risque, fonctionnant ainsi comme des machines financières de découverte de la vérité. C’est le NYSE, étendu à un éventail beaucoup plus large de sujets et de risques. Cependant, le récit et l’engouement semblent avoir divergé de la réalité, tant dans leur direction que dans leur ampleur.

Contraintes actuelles des entreprises de marchés prédictifs

Comme nous l’avons expliqué dans notre précédent volet, les entreprises de marchés prédictifs héritent d’une longue histoire et d’un contexte complexe en matière d’opportunités de marché et de réglementation. Elles pourraient être structurellement plus limitées, davantage dépendantes des particuliers et plus contraintes en liquidité que ne le laisse entendre l’engouement actuel. Examinons quelques-uns de ces vents contraires avant d’aborder les vents favorables correspondants.

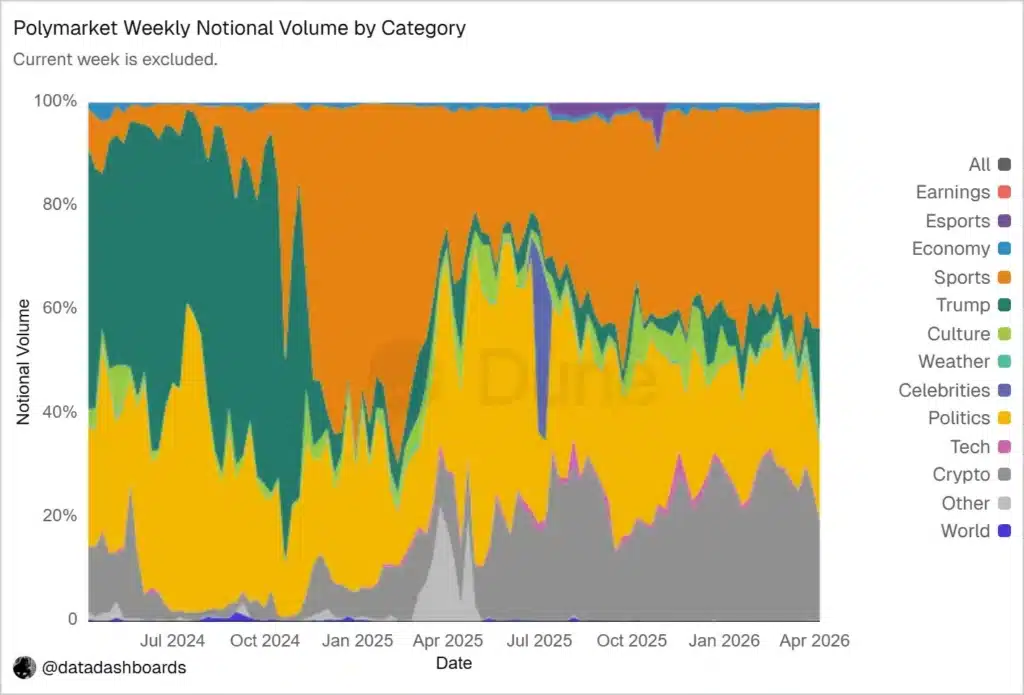

Concentration sectorielle

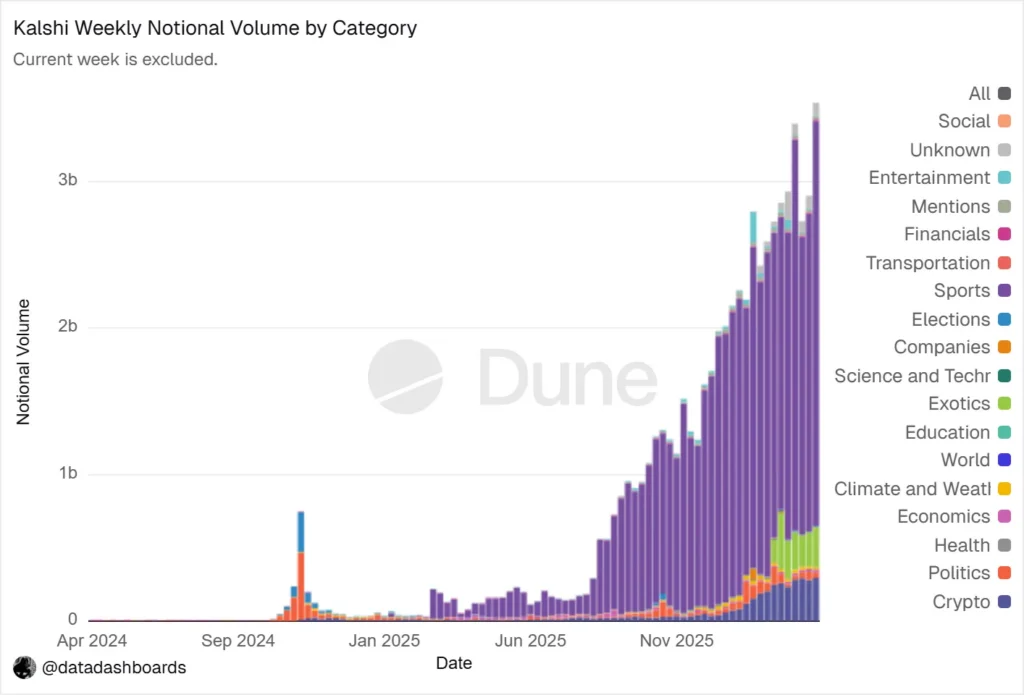

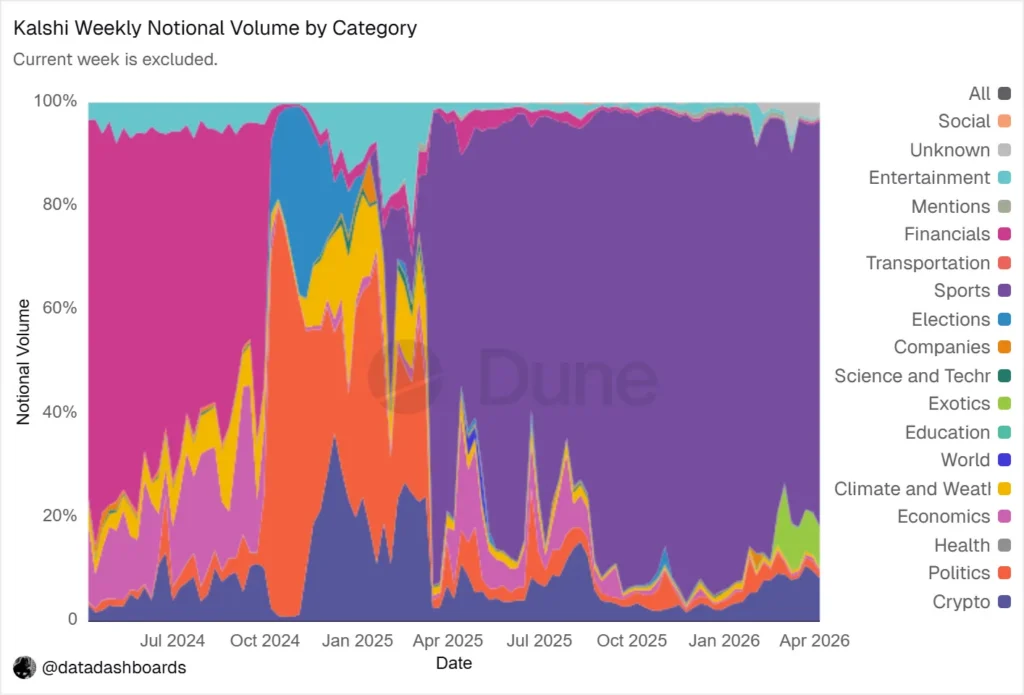

Bien qu’ils soient largement présentés comme des « marchés pour tout », les marchés prédictifs servent en pratique un marché très spécifique : les paris sportifs. Selon la répartition des volumes et des catégories de Kalshi :

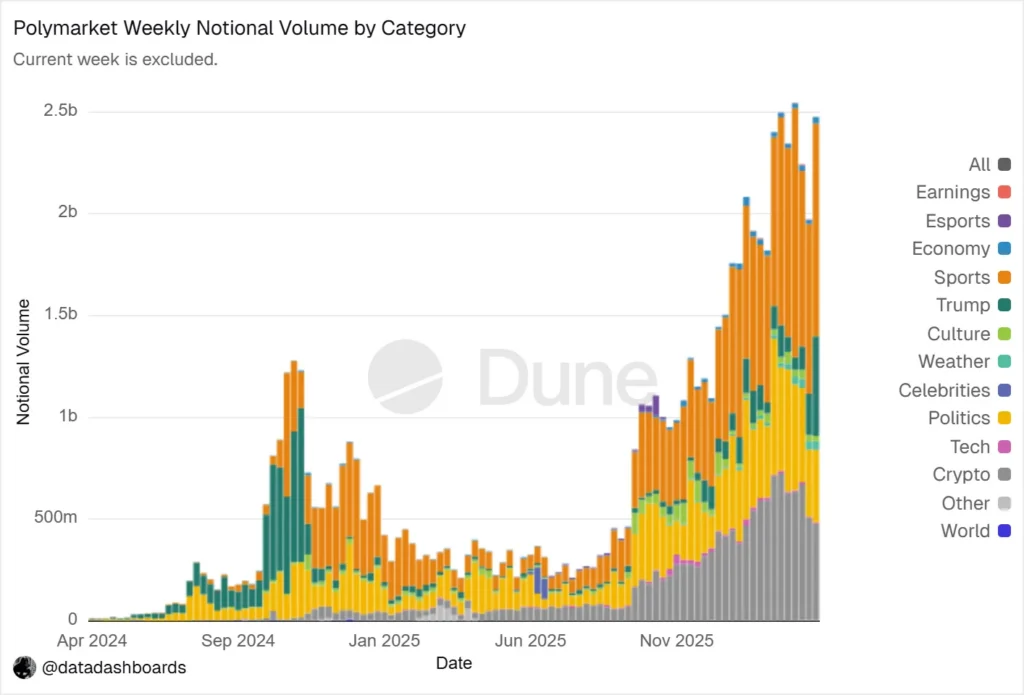

L’écrasante majorité des 3 milliards de dollars d’activité hebdomadaire de Kalshi provient uniquement des contrats sportifs (~80 %). Polymarket enregistre une activité hebdomadaire similaire, avec une répartition légèrement plus diversifiée :

Près de 40 % du volume de Polymarket concerne le sport. Environ 33 % concernent les cryptomonnaies, tandis qu’environ 20 % portent sur des événements politiques.

En réalité, nous n’avons toujours pas véritablement des marchés prédictifs tels qu’ils ont été présentés. Nous avons surtout des plateformes fortement concentrées sur les paris sportifs, qui permettent aussi occasionnellement de parier sur les prix des cryptomonnaies, la politique et la production énergétique souterraine de l’Égypte antique. Le postulat central des marchés prédictifs comme oracles pour une longue traîne d’événements spécifiques ne semble toujours pas avoir trouvé son adéquation produit-marché (PMF), ni auprès des traders particuliers, ni auprès des agriculteurs cherchant à se couvrir contre les risques météorologiques.

Un marché restreint et concurrentiel

Bien que les nouveaux marchés prédictifs se développent en grande partie grâce aux paris sportifs, les paris sportifs eux-mêmes ne constituent pas exactement un territoire vierge. Les casinos régionaux servent ce marché depuis des décennies, et des acteurs en ligne comme FanDuel et DraftKings existent respectivement depuis 2009 et 2012. De manière générale, les paris sportifs ont toujours été considérés comme une question de jeu locale, ce qui signifie que leur légalité et la supervision de leurs participants sont généralement traitées État par État. Cela constitue une partie essentielle du fossé défensif des plateformes historiques de paris sportifs : au fil des années, elles ont assemblé un patchwork de licences État par État leur permettant d’opérer dans la majeure partie du pays — des licences dont les nouveaux entrants des marchés prédictifs soutiennent ne pas avoir besoin. Kalshi affirme déjà disposer des licences nationales pertinentes (y compris les licences de Designated Contract Market et, via sa filiale, de Derivatives Clearing Organization délivrées par la CFTC), et a précédemment poursuivi la CFTC en justice en soutenant que les contrats portant sur les résultats des élections américaines devraient être considérés comme des produits dérivés réglementés au niveau fédéral plutôt que comme des produits de jeu réglementés au niveau des États. Bien que Kalshi ait été autorisé à proposer certains contrats liés aux élections, le traitement réglementaire plus large des contrats événementiels (en particulier ceux liés au sport) reste incertain au niveau fédéral.

Par ailleurs, les États ont déjà commencé à agir en affirmant qu’ils détiennent la juridiction appropriée sur ces produits, le Nevada ayant récemment émis une ordonnance restrictive temporaire contre Kalshi (qui devait être examinée lors d’une audience en avril). De plus, la procureure générale de l’Arizona, Kris Mayes, a récemment engagé des poursuites pénales contre Kalshi pour violations présumées des lois de l’État relatives aux jeux d’argent et aux élections. Selon le communiqué de presse de Mayes :

« Kalshi peut se présenter comme un “marché prédictif”, mais ce qu’elle fait réellement, c’est exploiter une opération illégale de jeux d’argent et prendre des paris sur les élections de l’Arizona, deux activités qui violent la loi de l’Arizona. Aucune entreprise ne peut décider elle-même quelles lois elle choisit de respecter… L’Arizona ne se laissera pas intimider au point de permettre à une entreprise de se placer au-dessus de la loi de l’État. »

Alors que les États tentent de faire passer la juridiction réglementaire des marchés prédictifs d’un niveau national à un niveau étatique, les entreprises établies de paris sportifs se positionnent pour tirer parti d’une éventuelle juridiction nationale sur les paris sportifs, si les tribunaux fédéraux donnent raison aux nouveaux entrants. Selon Peter Jackson (PDG de Flutter Entertainment, société mère de FanDuel) lors de la conférence téléphonique sur les résultats du troisième trimestre 2025 : « L’opportunité des marchés prédictifs sportifs réside uniquement dans les États qui n’ont actuellement pas accès aux paris sportifs, car nous pouvons clairement constater que les marchés prédictifs ont un impact négligeable dans les États où FanDuel Sportsbook est déjà accessible aux clients. L’opportunité d’étendre l’empreinte de FanDuel à ces nouveaux États est significative… » Il considère cette croissance rapide du marché principalement comme une forme d’arbitrage réglementaire, et dans la mesure où cet arbitrage tournerait à l’avantage des marchés prédictifs, les acteurs historiques ont l’intention de rivaliser.

Cependant, même si les marchés prédictifs obtiennent une ouverture réglementaire, la question suivante est de savoir s’ils peuvent maintenir une participation profonde et durable. Attirer et fidéliser des traders ou parieurs particuliers coûte extrêmement cher.

Concurrence pour l’attention des particuliers

À l’instar des courtiers destinés aux particuliers ou des banques de détail, un coût d’acquisition client (CAC) plus faible ou une meilleure valeur vie client (LTV) deviendra essentiel pour que les marchés prédictifs établissent une position dominante auprès des traders particuliers. DraftKings et Flutter ne divulguent pas directement leurs métriques exactes de CAC/LTV, mais les états financiers de DraftKings pour l’exercice 2024 impliquent un CAC d’environ 300 $, tandis que Flutter estime les périodes de retour sur investissement à environ 18 mois. Dans les deux cas, les ventes et le marketing représentent la plus importante dépense unique de ces entreprises en dehors des coûts directs des ventes (traitement des paiements, taxes, partage des revenus, etc.), et peuvent représenter entre 25 % et plus de 30 % des revenus.

Nous ne connaissons pas actuellement le CAC ou la LTV de Kalshi ou Polymarket, mais nous pouvons utiliser les métriques de leurs homologues publics dans les paris sportifs comme points de référence pour envisager où se concentreront probablement la majorité de leurs coûts à l’avenir. De plus, puisque Kalshi et Polymarket ne fonctionnent pas comme des bookmakers sportifs traditionnels, leur taux de prélèvement est bien plus faible que celui des acteurs historiques — la marge de revenus nette de DraftKings (leur « hold » / taux de prélèvement sur le « handle » / volume total parié, après promotions et paris gratuits) tourne autour de 6,0 %, tandis que celle de FanDuel avoisine 8,6 %. En comparaison, Kalshi applique des frais de transaction variables qui se situent en moyenne entre 1 % et 2 %, et les frais de Polymarket restent inférieurs à 2 %. En pratique, cela signifie que, à mesure que les marchés prédictifs rivalisent directement avec les plateformes établies de paris sportifs, ils devront générer des volumes bien plus importants afin d’obtenir des revenus nets comparables à réinvestir dans l’acquisition d’utilisateurs.

Ce problème se multiplie à mesure que d’autres grandes sociétés financières commencent à pénétrer le secteur des paris sportifs, Robinhood (qui utilise déjà Kalshi comme DCM, davantage à ce sujet dans un instant) générerait déjà la majorité du volume de Kalshi, tout en maintenant ses propres projets d’entrer dans l’activité DCM au deuxième trimestre 2026 via l’acquisition de MIAXdx.

L’absence d’acheteurs et de vendeurs « naturels »

De nombreuses grandes classes d’actifs incluent une forme de création de valeur intrinsèque, permettant l’existence de participants qui ne cherchent pas uniquement à exploiter des erreurs de prix. Nous pouvons appeler ces participants des acheteurs et vendeurs « naturels » — des entreprises peuvent avoir besoin de lever des capitaux via des actions ou du crédit (ce qui en fait des vendeurs naturels), tandis que des épargnants (banques ou fonds d’investissement) peuvent vouloir fournir du capital via des actions ou du crédit (ce qui en fait des acheteurs naturels). Même dans les matières premières, qui ne génèrent pas naturellement de flux de trésorerie, il existe des vendeurs naturels (comme les agriculteurs ou producteurs de pétrole) et des acheteurs naturels (comme les restaurants ou entreprises de transport) de l’actif sous-jacent, sans avoir besoin de faire appel à des spéculateurs ou à des acteurs de couverture.

Dans ces différentes classes d’actifs, plusieurs parties peuvent toutes bénéficier de la même transaction, ce qui n’est pas naturellement le cas pour les marchés prédictifs. Dans les marchés prédictifs, les incitations sont identiques — à savoir tirer profit d’un mauvais prix anticipé. Il n’existe pas de transaction économique sous-jacente, ce qui réduit fortement le nombre potentiel de contreparties pour une transaction donnée. Dans le cas des marchés prédictifs, cet ensemble réduit de contreparties, comme l’expliquent Nick Whitaker et J. Zachary Mazlish dans « Why Prediction Markets Aren’t Popular », se compose de « sharps » (participants qui « entrent sur les marchés pour profiter d’analyses supérieures »), de traders particuliers (qualifiés dans l’article de « gamblers ») et de quelques acteurs occasionnels cherchant à se couvrir.

Prenons un exemple simple : supposons qu’il existe un contrat versant 1 $ si Jésus-Christ revient avant 2027. Un sharp pourrait acheter ce contrat à 4 cents parce qu’il estime que la véritable probabilité équivaut à 10 cents. Mais dans ce cas, qui est le vendeur ? Pour de nombreux types de contrats, il n’est pas évident qu’une entreprise ou un fonds de pension ait un intérêt commercial urgent à vendre à découvert ce contrat. Et en dehors du sharp, qui est l’acheteur, à part des spéculateurs particuliers ? La plupart des contrats événementiels manquent d’intérêt de la part d’acteurs autres que les sharps, ce qui signifie que l’intérêt ouvert reste faible, les volumes demeurent limités et les spreads restent larges.

Kalshi et Polymarket ont lancé des contrats événementiels plus traditionnels portant sur des données macroéconomiques et des indices financiers susceptibles d’être utiles aux traders utilisant déjà ce type d’instruments (« Le S&P 500 clôturera-t-il entre 8 000 et 8 200 cette année ? »). Bien que la simplicité comparative des contrats puisse favoriser les traders particuliers (un contrat à 5 cents impliquant une probabilité de 5 %, plutôt qu’un spread d’options complexe avec prime), les traders institutionnels ne semblent pas s’y être engagés de manière significative. Selon un récent article de Bloomberg : « Depuis fin décembre, les utilisateurs de Kalshi ont échangé plus d’un million de dollars de paris sur le niveau auquel le S&P 500 terminera l’année. Sur le marché des options, plus de 100 millions de dollars de volume notionnel sont échangés chaque jour sur des contrats S&P 500 expirant le 31 décembre. » Bien que les marchés prédictifs proposent des contrats événementiels financiers traditionnels, ils ne semblent pas attirer d’activité significative, ni de la part des institutions ni des traders particuliers.

Selon les graphiques de répartition par catégorie de Polymarket et Kalshi présentés plus haut dans la section « Concentration sectorielle », la catégorie dominante des échanges reste les paris sportifs (et dans une moindre mesure les cryptomonnaies et la politique), ce qui présente un attrait limité pour les participants de marché en dehors des traders particuliers et des sharps capables d’évaluer les probabilités plus efficacement que les particuliers. Plus loin, nous explorerons comment, si tant est que cela soit possible, les mécanismes des marchés prédictifs pourraient être conçus pour devenir à somme positive ou créateurs de valeur, mais à ce jour, la plupart des profils d’utilisateurs peuvent employer leur capital dans d’autres actifs plus attractifs.

Fossés défensifs et catalyseurs pour les entreprises de marchés prédictifs

Malgré les critiques exposées ci-dessus, il existe encore des raisons d’être enthousiasmé par ce que les entreprises de marchés prédictifs ont construit jusqu’à présent.

Intégration verticale

Dans de nombreux marchés financiers, les entreprises ont tendance à se stratifier et à se spécialiser, avec des acteurs distincts opérant au niveau du courtage (ce que les investisseurs logiciels pourraient appeler la « couche applicative »), de la bourse (la « couche marketplace ») et du règlement/livraison et de la compensation (la « couche système d’enregistrement »). Kalshi et Polymarket sont particulièrement uniques dans la mesure où ils ont développé des offres à chaque niveau de la pile, exploitant des marques grand public au niveau du courtage/application tout en opérant également des plateformes d’échange et des services réglementés de compensation au niveau du règlement. Beaucoup de leurs plus grands concurrents à un niveau de la pile deviennent partenaires ou clients à un autre niveau. Robinhood, par exemple, est un FCM mais pas un DCM — il achemine ses transactions vers le DCM de Kalshi, sur lequel il est également possible de trader directement via l’interface de Kalshi (ou via un autre tiers). De manière similaire, Polymarket a acquis et développé des capacités de compensation qui sont désormais utilisées par son concurrent DraftKings.

Arbitrage réglementaire

Comme évoqué précédemment, une grande partie de la stratégie actuelle des marchés prédictifs semble reposer non seulement sur l’hypothèse que les cadres réglementaires des produits dérivés supervisés par la CFTC pourraient préempter ou limiter l’applicabilité des régimes de jeux d’argent gérés État par État, mais aussi sur le fait que les acteurs des marchés prédictifs disposent d’une liberté d’action avant toute décision fédérale officielle. Bien que cette approche puisse être qualifiée d’arbitrage réglementaire, les défenseurs et investisseurs des marchés prédictifs soutiendraient que de nombreuses startups aujourd’hui dominantes et largement acceptées ont débuté grâce à ce même type d’arbitrage réglementaire. Les entreprises populaires de l’économie du partage et des plateformes de services ont enfreint certaines lois, avant que celles-ci ne soient finalement modifiées. Par exemple, en octobre 2010, la California Consumer Protection & Safety Division a émis une injonction de cessation contre Uber pour « publicité et exploitation d’un service de transport de passagers contre rémunération sans autorisation de la Commission », mais dès septembre 2013, la California Public Utilities Commission a explicitement créé une nouvelle catégorie réglementaire (appelée Transportation Network Companies) permettant à Uber et à d’autres sociétés de continuer à opérer.

La vision altruïste de ces plateformes (et de leurs investisseurs récents) est qu’elles considèrent les règles et réglementations actuelles comme anachroniques, et qu’elles peuvent soit survivre à un régime réglementaire hostile, soit contribuer activement à façonner le cadre réglementaire dans lequel elles évolueront à l’avenir.

Alors, que devrait-on construire ?

Des outils pour les professionnels

Un marché encore peu desservi dans les paris sportifs est celui des parieurs professionnels et semi-professionnels. Aujourd’hui, les interfaces utilisateurs des marchés prédictifs sont optimisées pour la simplicité destinée au grand public. À l’inverse, les bookmakers sportifs ne sont pas conçus pour prendre en charge d’importants volumes de paris professionnels. Cela laisse tout un segment de clientèle inexploité, offrant un terrain fertile aux startups. Nous voyons des opportunités pour les marchés prédictifs et les startups de lancer des outils comparables aux plateformes d’investissement sophistiquées des marchés financiers traditionnels — cela pourrait prendre la forme de nouvelles interfaces permettant le multi-homing entre plateformes (Axiom a déjà montré le succès d’une plateforme de trading hautement sophistiquée), d’infrastructures pour le trading automatisé, ou encore d’outils post-trade et back-office.

Les marchés prédictifs permettent également aux utilisateurs de trader automatiquement, alors que les utilisateurs des bookmakers sportifs sont limités aux paris placés manuellement. Les outils pour marchés prédictifs exploitant cette différence auront du succès si les contrats sportifs sont amenés à perdurer. Des outils orientés API (flux de données, routage d’ordres, etc.) devraient exister sous une forme similaire aux produits analogues des marchés financiers traditionnels. Par exemple, Nasdaq génère à peu près autant de revenus grâce à son unité Market Services (opérations de trading) qu’avec ses divisions Capital Access Platforms (flux de données de marché, frais de cotation, licences d’indices) et Financial Technology (outils SaaS réglementaires et de lutte contre la criminalité financière). En théorie, les marchés prédictifs ont davantage en commun avec les places boursières traditionnelles qu’avec les bookmakers sportifs ; eux aussi peuvent explorer d’autres lignes d’activité au-delà de la simple taxation directe des traders.

Il est important de noter qu’à mesure qu’un nombre croissant de plateformes d’échange et de courtiers en marchés prédictifs entrent sur le marché, des outils mutualisés pour les opérations pré-trade et post-trade deviennent de plus en plus nécessaires. Les bookmakers sportifs n’ont aucun intérêt à développer ces solutions, puisqu’ils ne souhaitent pas attirer des traders sophistiqués, et ces derniers ont tendance à opérer sur plusieurs plateformes simultanément, ce qui réduit la pertinence des outils propriétaires destinés aux professionnels. Nous anticipons que les produits professionnels les plus performants seront développés par des traders de marchés prédictifs eux-mêmes confrontés à ces difficultés.

Des formes créatives de levier

Pour que les grands traders puissent intervenir de manière significative, ils ont généralement besoin de pouvoir financer et compenser leurs positions à la fois au sein d’une plateforme donnée et entre différentes plateformes. Les courtiers existants ne souhaitent soit pas encore, soit ne sont pas encore apparus pour fournir cet effet de levier.

Les marchés prédictifs sont uniques en raison de leur règlement binaire sur une vaste gamme de marchés non corrélés, souvent sans précédent historique. Cela complique la tâche des fournisseurs de capitaux généralistes lorsqu’il s’agit d’accorder du levier et de surveiller la liquidité des contreparties. Certains prime brokers entrepreneuriaux comme Clear Street et Marex ont déjà commencé à offrir de la liquidité et du capital de trading à des clients institutionnels, bien que ces offres ne couvrent pas encore l’ensemble des contrats événementiels disponibles sur ces marchés. Dans un contexte de montée de l’intérêt et de l’activité institutionnels autour des marchés prédictifs, nous pourrions voir émerger une nouvelle génération de prime brokers conçus spécifiquement pour les traders de marchés prédictifs.

Les courtiers et chambres de compensation sophistiqués proposent déjà différentes formes de financement sur marge fondé sur le risque (Risk Based Margin Financing – RBMF). En pratique, cela signifie qu’un financeur peut prendre en compte l’ensemble des positions d’un trader et établir des estimations de volatilité pour chaque actif ainsi que pour le portefeuille global. Par exemple, un prêteur pourrait être à l’aise pour financer des positions liées à la prochaine élection présidentielle américaine en raison de leur liquidité, à condition de refuser tout financement durant la semaine précédant l’événement (afin de limiter le risque qu’une position financée soit anéantie par un mouvement brutal).

Bien que le RBMF existe déjà chez de nombreux courtiers, cela nécessite généralement une tarification nuancée et une bonne compréhension de la classe d’actifs concernée. Ce fil X publié par Messari Research présente plusieurs exemples de financement spécifiques aux marchés prédictifs.

Les plateformes existantes comme Kalshi ou Polymarket ne souhaitent probablement pas entrer dans l’activité de crédit à leurs utilisateurs, et les prime brokers traditionnels ne perçoivent peut-être pas encore pleinement le compromis risque/rendement lié à la création d’une activité de prêt dans cette catégorie, laissant ainsi un vaste espace d’expérimentation et de croissance aux startups.

Monétiser les externalités informationnelles

Dans de nombreuses autres formes de marchés (actions, crédit, etc.), un participant peut à la fois créer de la valeur et capturer cette valeur. Le gâteau économique global peut croître, et cette expansion économique peut être monétisée d’une manière ou d’une autre (et également échangée). Dans un contrat événementiel opposant des participants entre eux, la résolution de l’événement et le transfert de capital d’un compte à un autre ne génèrent en eux-mêmes aucune nouvelle valeur économique. Chaque gain doit être compensé par la perte de quelqu’un d’autre.

Indépendamment de la quantité de valeur directement extraite des traders sur un marché prédictif, il existe une autre source de valeur économique qui mérite d’être monétisée : la valeur de l’information révélée par le marché. Par exemple, une récente étude de la Réserve fédérale a conclu que les événements de Kalshi portant sur des prévisions macroéconomiques étaient :

« Bien structurés, réactifs à l’actualité et comparables en précision prédictive à des références établies telles que le Survey of Market Expectations et le consensus Bloomberg. Dans plusieurs cas, ils fournissent des informations uniques — en particulier pour des variables comme la croissance du PIB, l’inflation sous-jacente, le chômage et les créations d’emplois, pour lesquelles aucune autre distribution basée sur le marché n’existe actuellement. Nous avons également soutenu qu’ils fournissent les seules mesures crédibles des croyances distributionnelles concernant les décisions prises lors de réunions spécifiques du FOMC. »

Ces contrats événementiels eux-mêmes sont très peu liquides, avec moins de 100 000 $ de volume total échangé pour beaucoup d’entre eux, mais leur précision prédictive pour les décideurs publics et les chercheurs possède une valeur pratiquement inestimable. Les marchés prédictifs devraient réfléchir à des moyens de valoriser et de capter cette valeur implicite et unique. Selon un article publié en 2012, une entité recherchant de l’information (« Les recettes du premier week-end de mon film dépasseront-elles X ? » ou « Le budget de la défense l’année prochaine sera-t-il inférieur à Y ? ») peut choisir de subventionner directement la production de cette information, soit via une prime directe, soit via du « Bayesian Market Making ». La méthode précise de subvention est moins importante que l’idée principale : les entités peuvent stimuler des contrats événementiels sur des sujets qu’elles jugent spécifiquement intéressants ex ante, plutôt que d’examiner a posteriori les contrats existants pour voir lesquels pourraient être utiles.

Pour être clair, monétiser ce type d’externalités n’est pas impossible pour les grands marchés prédictifs, bien qu’aucun n’ait encore entrepris de démarche dans ce sens. Les startups devront avoir une vision forte expliquant non seulement comment identifier et monétiser les acteurs derrière ces externalités positives, mais aussi comment construire un mécanisme permettant de les fidéliser.

Les marchés comme divertissement et média

Un autre modèle ambigu mais potentiellement monétisable est celui des « marchés prédictifs comme média ». Pensez à tous les marchés prédictifs portant sur des événements de niche, à faible volume et à faible probabilité (les générateurs d’énergie des pyramides de Gizeh et la résurrection du Christ viennent à l’esprit). On peut soutenir que la « valeur culturelle / médiatique / de divertissement » de ces marchés pourrait dépasser leur intérêt ouvert. Quelle couverture médiatique un mouvement sur ces marchés pourrait-il générer, et quelle pourrait être la valeur économique estimée de cette couverture ? Les marchés prédictifs sont en réalité une forme probabiliste d’information et de média, et il serait passionnant de voir davantage de concepts évoluer dans cette direction. L’exemple de TMR.NEWS, aujourd’hui disparu, vient à l’esprit — cette plateforme permettait aux utilisateurs de parier de manière compétitive sur ce que dirait le titre du New York Times du lendemain, puis un LLM jugeait et récompensait la proposition sémantiquement la plus proche. Les marchés prédictifs appliqués au sport sont trop conventionnels — peut-être avons-nous besoin de sports conçus pour les marchés prédictifs.

Les marchés prédictifs existants ne disposent actuellement d’aucun avantage évident pour construire des expériences de divertissement et de média, ce qui laisse aux startups la possibilité d’explorer également cet espace de conception. Toutefois, les entrepreneurs opérant dans cette catégorie réussiront ou échoueront selon leur capacité à créer des expériences grand public culturellement pertinentes et de très haute qualité.

Conclusion

Pris ensemble, ces dynamiques suggèrent que les opportunités les plus durables dans les marchés prédictifs ne résident peut-être pas uniquement dans les grandes plateformes grand public de contrats événementiels elles-mêmes, mais aussi dans l’infrastructure environnante et les produits spécialisés qui rendent cette catégorie plus utilisable, plus liquide et économiquement plus pérenne.

Tower Research Capital a commencé comme société de trading haute fréquence en 1998 et, au cours des décennies suivantes, s’est développée pour fournir de la liquidité à la plupart des grandes classes d’actifs sur la majorité des principales plateformes liquides dans le monde. Au-delà de notre expertise en microstructure des marchés mondiaux, nous construisons à presque tous les niveaux de la pile technologique, depuis la modélisation abstraite jusqu’à la conception de semi-conducteurs et à la gestion de centres de données. Contrairement aux sociétés traditionnelles de capital-risque, Tower Research Ventures est idéalement positionnée pour fournir du capital, une expertise technique, des connaissances de marché et collaborer avec des entrepreneurs ambitieux cherchant à construire ce qui pourrait devenir la prochaine brique fondamentale des marchés financiers.

Tower Research Ventures serait ravi d’échanger avec des entrepreneurs travaillant sur un marché prédictif, un prime broker, une chambre de compensation ou des idées que nous n’avons pas encore rencontrées dans l’écosystème plus large des marchés prédictifs. Pour nous contacter, veuillez remplir le formulaire sur cette page.

Si ce sujet vous intéresse ou si vous travaillez dans le domaine des marchés de prédiction, contactez-nous à : ventures@tower-research.com, pdecio@tower-research.com ou nbaronia@tower-research.com.

Les opinions exprimées ici sont uniquement celles du ou des auteur(s), à la date de leur publication initiale, et ne représentent pas nécessairement les opinions de Tower Research Ventures LLC ou de l’une de ses filiales. Elles ne sont pas destinées à fournir des conseils en investissement et ne doivent pas être considérées comme tels. Aucune information contenue dans ce document ne constitue une offre d’achat ou de vente de titres, ni ne doit servir de base à l’achat ou à la vente d’un investissement. Les informations contenues ici n’ont pas été mises à jour et ne le seront pas afin de refléter des informations devenues disponibles ultérieurement, ou des circonstances ou changements intervenus après la date de préparation. Certaines informations contenues ici proviennent de sources publiées et non publiées. Ces informations n’ont pas été vérifiées indépendamment par TRV ou ses représentants, et l’exactitude ou l’exhaustivité de ces informations n’est pas garantie. L’utilisation de sites web tiers ou l’accès à ceux-ci se fait à vos propres risques. Tower Research Ventures décline toute responsabilité concernant les produits ou services proposés ou les informations contenues sur tout site web tiers.

[1] La CFTC a révoqué cette exemption en 2022. PredictIt a intenté une action en justice, et l’affaire a récemment été tranchée en sa faveur.